Persamaan dasar akuntansi merupakan ilmu dasar yang harus dipahami sebelum mempelajari bidang ini. Pahami dasarnya dulu, agar bisa memahi ilmu ini lebih dalam!

Bukan rahasia lagi jika akuntansi merupakan salah satu pondasi yang menopang sebuah bisnis.

Tanpa adanya penerapan akuntansi yang benar, tentu bisnis akan berjalan tanpa arah yang jelas dan berakhir gagal.

Oleh karena itu, akuntansi sangat diperlukan sebagai sistem pencatatan sekaligus mengatur keuangan sebuah bisnis atau dikenal dengan sistem pembukuan.

Sistem pembukuan dalam bisnis dapat dilakukan dengan menerapkan konsep persamaan dasar akuntansi.

Supaya lebih paham, simak penjelasan berikut ini, yuk!

Pengertian Persamaan Dasar Akuntansi

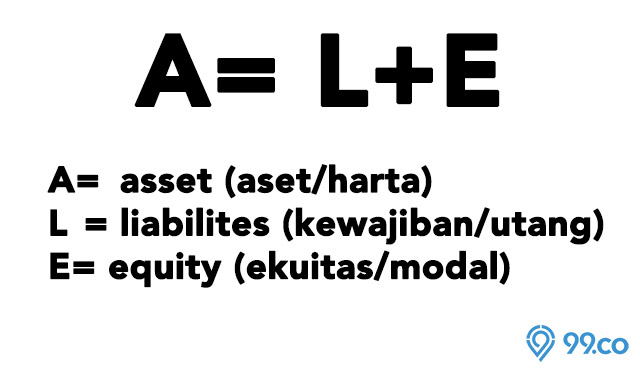

Persamaan dasar akuntansi (PDA) adalah prinsip dasar akuntansi dan elemen fundamental dari neraca yang mencakup aset, kewajiban, dan ekuitas sebuah perusahaan.

PDA digunakan sebagai sistem pencatatan akuntansi dasar, artinya setiap transaksi yang dilakukan harus dicatat dalam dua aspek.

Dengan demikian, PDA merupakan keseimbangan antara sisi kiri (aset) dengan sisi kanan (kewajiban).

Apabila nanti ada suatu perubahan yang disebabkan oleh transaksi keuangan, perusahaan harus terus bisa menjaga keseimbangan tersebut.

Persamaan ini berlaku untuk setiap bisnis dan transaksi yang dilakukan.

Aset akan selalu setara dengan dengan kewajiban dan ekuitas perusahaan.

Maka apabila aset meningkat, kewajiban atau ekuitas juga harus meningkat untuk menyeimbangkan persamaan.

Sebaliknya, jika aset menurun, maka kewajiban atau ekuitas juga harus mengikuti.

Rumus persamaan dasar akuntansi adalah Aset = Kewajiban + Ekuitas.

Unsur-Unsur Persamaan Dasar Akuntansi

1. Aset (Harta)

Aset atau juga disebut aktiva adalah harta benda dan hak yang dikuasai oleh perusahaan untuk digunakan manfaatnya di masa depan.

Berikut jenis-jenis aset beserta contohnya:

- Aset Lancar: piutang, kas, biaya dibayar di muka

- Aset Tetap: kendaraan, bangunan

- Aset Tidak Berwujud: goodwill, hak paten, hak cipta

2. Kewajiban (Liabilitas)

Kewajiban atau liabilitas adalah dana yang dipinjam oleh perusahaan dari pihak lain (kreditur) dan harus dilunasi sesuai dengan waktu yang telah disepakati.

Bentuk kewajiban yang umum dimiliki oleh perusahaan adalah utang.

Berikut jenis-jenis utang beserta contohnya:

- Utang Jangka Pendek: utang bank, utang dagang, utang pajak, utang gaji

- Utang Jangka Panjang: utang obligasi

3. Ekuitas (Modal)

Ekuitas termasuk sebagai bagian dari aset perusahaan yang dimiliki oleh pemegang saham atau pihak ketiga yang terlibat.

Pemilik bisa meningkatkan bagian kepemilikan mereka dengan cara menginvestasikan dana kepada perusahaan atau menarik dana perusahaan (prive) untuk mengurangi ekuitas.

Dengan demikian, pendapatan bisa meningkatkan ekuitas sedangkan biaya-biaya bisa menurunkan ekuitas.

Berikut adalah akun ekuitas umum:

- Modal pemilik

- Penarikan dana pemilik (prive)

- Pinjaman karyawan

- Pendapatan diterima di muka

- Saham biasa

- Modal disetor

Contoh Persamaan Dasar Akuntansi

John merupakan seorang pengusaha yang ingin mendirikan sebuah perusahaan yang menjual peralatan musik.

Setelah menabung selama dua tahun, John akhirnya menjalankan bisnisnya secara resmi dengan mendirikan sebuah perusahaan bernama Organ, Inc.

Ia menginvestasikan dana sebesar Rp100.000.000 kepada perusahaan barunya itu.

Transaksi tersebut meningkatkan kas perusahaan dan meningkatkan ekuitas dengan jumlah yang sama.

|

PDA |

||

| Aset | Kewajiban | Ekuitas |

| Kas | Modal pemilik | |

| Rp100.000.000 | Rp100.000.000 | |

|

Aset = Kewajiban + Ekuitas |

||

Kemudian, perusahaan tersebut perlu membeli persediaan peralatan musik yang akan dijual, yakni sejumlah gitar dengan total Rp80.000.000.

Dalam transaksi ini, Organ, Inc. menggunakan aset berupa uang tunai untuk membeli aset dalam bentuk persediaan.

Transaksi ini membuat akun kas menurun, sedangkan akun persediaan meningkat.

|

PDA |

|||

| Aset | Kewajiban |

Ekuitas |

|

| Kas | Persediaan | Modal pemilik | |

| Rp20.000.000 | Rp80.000.000 | Rp100.000.000 | |

|

Aset = Kewajiban + Ekuitas |

|||

Setelah enam bulan, Organ, Inc. mengalami perkembangan pesat dan membutuhkan tempat bisnis baru.

John memutuskan untuk membeli sebuah gedung dengan harga Rp500.000.000, namun tidak memiliki uang tunai.

Maka keputusan John adalah meminjam uang kepada bank sebesar Rp490.000.000 dan membayar Rp10.000.000 secara tunai.

Transaksi kali ini menurunkan kas sebesar Rp10.000.000, meningkatkan aset berupa gedung senilai Rp500.000.000, dan meningkatkan kewajiban dengan pinjaman bank senilai Rp490.000.000.

|

PDA |

||||

| Aset | Kewajiban |

Ekuitas |

||

| Kas | Persediaan | Gedung | Pinjaman bank | Modal pemilik |

| Rp10.000.000 | Rp80.000.000 | Rp500.000.000 | Rp490.000.000 | Rp100.000.000 |

|

Aset = Kewajiban + Ekuitas |

||||

Contoh tersebut merupakan penerapan persamaan dasar akuntansi secara fundamental.

Seperti yang bisa dilihat, jumlah nilai aset seimbang dengan jumlah kewajiban dan ekuitas.

***

Semoga artikel ini bermanfaat ya, Sahabat 99!

Simak informasi menarik lainnya di Berita 99.co Indonesia.

Sedang mencari hunian di Apartemen Salemba Residence?

Kunjungi www.99.co/id dan temukan hunian impianmu dari sekarang!